- BBC News Mundo

21 abril 2022,

Fueron 18 minutos de caos.

A las 5:42 de la mañana del 8 de marzo el precio del níquel comenzó a subir tan rápido que causó pánico en la Bolsa de Metales de Londres.

En solo 18 minutos escaló hasta superar los US$100.000 la tonelada en un salto sin precedentes que provocó la suspensión de las operaciones del metal.

Antes de romper ese récord, el valor del metal ya venía experimentando un aumento del 250% en las últimas 24 horas.

El episodio marcó la primera gran crisis de los metales desde que la invasión rusa a Ucrania sacudió los mercados globales.

La impactante subida, vinculada a las sanciones impuestas por Occidente a Rusia y los movimientos especulativos en los contratos a futuro, dejó claro que metales como el níquel, esenciales en la transición hacia una economía menos contaminante, se han vuelto esenciales en un mundo que ya no confía en la dependencia de los combustibles fósiles.

Rusia, unos de los grandes exportadores de gas y petróleo, demostró que por la dependencia que tienen muchos países de sus exportaciones, especialmente los europeos, los combustibles son un arma de guerra en medio de las duras presiones económicas que EE.UU. y sus aliados le han impuesto al Kremlin para que ponga fin a la invasión de Ucrania.

«Construir un futuro de energía limpia producida en EE.UU. ayudará a salvaguardar nuestra seguridad nacional», dijo el presidente Joe Biden el 31 de marzo.

«Necesitamos poner fin a nuestra dependencia a largo plazo de China y otros países para obtener insumos que impulsen el futuro», apuntó el mandatario tras anunciar que invocaría la Ley de Producción para la Defensa para apoyar la producción y el procesamiento local de minerales utilizados en la fabricación de baterías eléctricas y almacenamiento de energías renovables.

Entre ellos, apuntó la Casa Blanca, están el litio, níquel, grafito, manganeso y cobalto.

Las armas energéticas de Rusia

Pero hay muchos más. De acuerdo a sus propias necesidades, cada país tiene distintos minerales en la mira para competir mejor por una cuota de mercado en la transición energética hacia una economía más electrificada.

Los expertos advierten que aquellas naciones que se queden ancladas en la exportación de petróleo, gas y carbón, corren el riesgo de volverse cada vez menos competitivos.

Basta con mirar el caso de Rusia, cuyo poder económico reside en gran medida en los combustibles fósiles: es el segundo mayor productor de gas del mundo y el tercero de petróleo.

Sin embargo, en la carrera por los metales que tendrán un papel crucial en el desarrollo económico futuro, Rusia tiene sus ventajas: es el segundo mayor exportador de cobalto a nivel mundial, el segundo de platino y el tercero de níquel.

Pese a que Rusia tiene cartas para jugar en este nuevo escenario, lo cierto, dicen los expertos, es que la extracción de los superminerales está altamente concentrada en otros países.

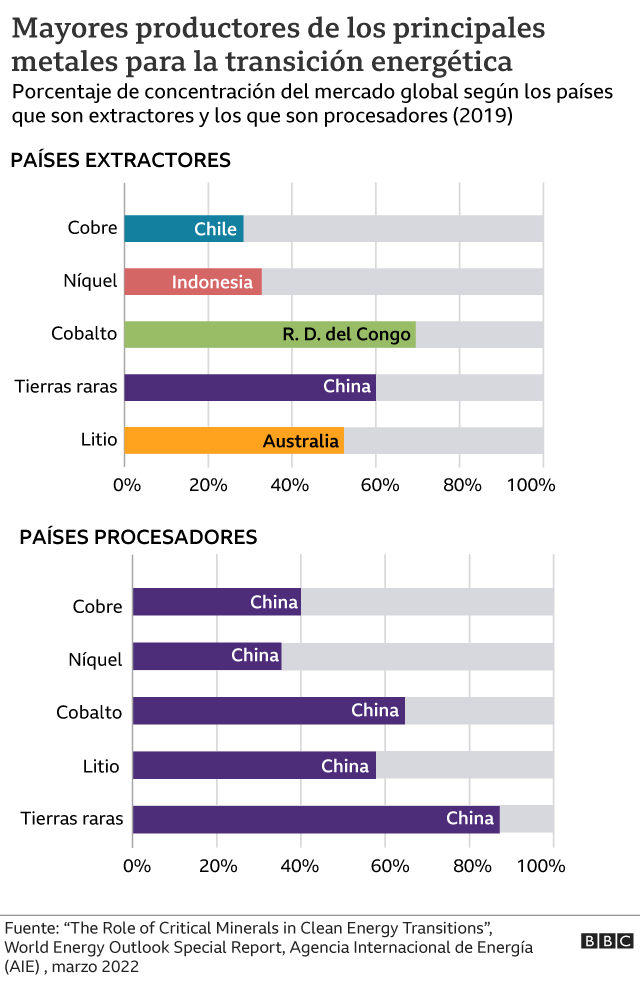

La inmensa mayoría del cobalto que existe en el mundo viene de la República Democrática del Congo, el níquel de Indonesia, el litio de Australia, el cobre de Chile y las tierras raras de China.

Los expertos consideran al menos 17 minerales críticos para la transición energética del mundo y, por lo tanto, aquellos países con la capacidad para extraerlos o procesarlos tienen una mayor ventaja.

De los 17, la Agencia Internacional de Energía (IEA por sus siglas en inglés) estima que los más cruciales son el litio, el níquel, el cobalto, el cobre, el grafito y el conjunto de tierras raras.

¿Quiénes dominan la producción de estos minerales?

Para el año 2040, la demanda por esos minerales escalará velozmente, dice Tae-Yoon Kim, analista de la Agencia Internacional de Energía (IEA, por sus siglas en inglés) y autor principal del informe «El rol de los minerales críticos en la transición hacia energías limpias».

Para estimar qué naciones podrían ser las más beneficiadas con la transición energética, el experto distingue entre aquellos países líderes en la extracción de los minerales y los que son líderes en su procesamiento.

Si bien la extracción está dividida entre varias naciones, hay un solo país que domina el procesamiento de todos esos minerales: China.

«Es difícil saber qué países serán los más beneficiados en la transición energética porque dependerá de dónde se ubiquen en la cadena de producción», dice el experto en diálogo con BBC Mundo.

Lo que sí está claro es que estamos en un momento crucial. Mientras el petróleo marcó la historia del siglo XX, los minerales de la transición energética podrían marcar la historia del siglo XXI.

En ese sentido, agrega el experto, «son los minerales del futuro».

No es nada raro entonces que en medio de la guerra, y con el hambre de minerales previsto para las próximas dos décadas, Estados Unidos y Europa encendieran los motores de la transición energética para disminuir su dependencia actual y futura de países como China y Rusia.

El peor dolor de cabeza lo tienen los países europeos que ahora están contra la espada y la pared porque el 40% del gas que consumen viene de Rusia.

«Europa le está financiando los caprichos a Putin», le dijo a BBC Mundo en marzo Ángel Saz-Carranza, director del Centro de Economía Global y Geopolítica de Esade (EsadeGeo), en España.

Los cuatro más codiciados

Aunque los metales son necesarios para las baterías eléctricas, también son clave para el almacenamiento de distintos tipos de energía, para la actividad industrial y, en definitiva, para una economía más electrificada donde nuevos jugadores -estatales y privados- verán emerger grandes riquezas.

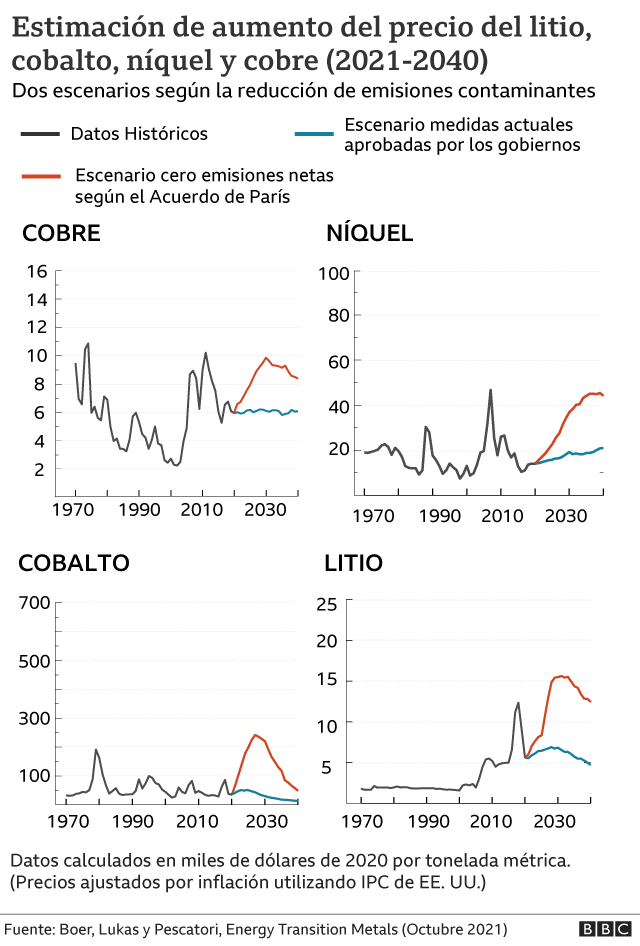

«Si la oferta no logra abastecer un aumento de la demanda por estos metales los precios se van a disparar», le dice a BBC Mundo Lukas Boer, investigador del Instituto Alemán de Investigación Económica.

Un factor esencial es que los proyectos mineros para extraer estos metales pueden tomar más de una década (en promedio 16 años) en estar operativos y, por lo tanto, es probable que en la década que viene la escasez sea aún mayor, explica Boer, quien junto a Andrea Pescatori y Martin Stuermer publicaron a fines del año pasado la investigación «Los metales de la transición energética».

Además de las tierras raras, señala el estudio, los cuatro metales más codiciados serán el níquel, el cobalto, el litio y el cobre, cuyos precios podrían alcanzar récord históricos por largos períodos de tiempo, una tendencia que rompe con los habituales ciclos de alza y caída del valor en los mercados internacionales.

El valor total de la producción de estos metales puede aumentar más de cuatro veces entre el 2021 y el 2040, en un escenario de cero emisiones netas hacia la mitad de este siglo.

Tanto así, que los productores de estos cuatro metales por sí solos podrían generar ingresos similares a los del sector petrolero durante los próximos 20 años, argumenta Boer, dependiendo de cómo evolucione un contexto internacional que actualmente está lleno de incertidumbre.

«Estos metales pueden ser el nuevo petróleo», apunta Boer. Y «China se ha convertido en el mayor jugador invirtiendo en otros países como, por ejemplo, en la producción de cobalto en Congo».

China lleva la delantera

En el nuevo escenario bélico y la necesidad de Occidente de disminuir su dependencia energética, hay países que pueden suministrar suplir parte de la demanda que se necesita para acelerar la transición.

Kwasi Ampofo, jefe de Metales y Minería en el centro de investigación BloombergNEF, sostiene que China está en una muy buena posición para beneficiarse del cambio.

«China podría ser el mayor ganador si decide encaminar la producción de metales de Rusia a través de sus refinerías y luego venderla a otros países», le dice a BBC Mundo.

Otros países han estado moviendo las piezas del tablero. En el caso del níquel, Indonesia ha estado ampliando su capacidad de producción en los últimos dos años, agrega, y puede seguir aumentándola para cubrir el déficit de Rusia.

De hecho, el níquel es el metal más expuesto a cualquier suspensión del suministro en Rusia, país que genera alrededor del 9% de la producción global.

«Cualquier interrupción a través de sanciones o reducción de la producción tendrá un impacto significativo en el precio», argumenta Ampofo, especialmente porque la demanda de níquel para baterías eléctricas aumentará significativamente este año.

Por otro lado, si se producen interrupciones en la producción de los metales del grupo del Platino (PGM, por sus siglas en inglés), los productores de Sudáfrica pueden llenar el vacío con suministro adicional, apunta.

En la batalla por controlar la producción de los metales del futuro hay espacios donde China ha puesto el acelerador: aunque más de dos tercios de toda la producción mundial está en Congo, las empresas chinas poseen o financian la mayoría de las minas más grandes del país.

Es este escenario, si Occidente no avanza más rápido, se expone a perder la carrera.

{kind=link}